ABC DE LAS CUENTAS NACIONALES |

El ABC de las cuentas nacionales nos adentra a un tema de interés para todos aquellos que desean conocer el como y por que de la economía del Estado Mexicano |

EconomyClass2604 |

24/02/2011 |

* * |

EL ABC DE LAS CUENTAS NACIONALES

Así como los individuos llevan una contabilidad de sus principales datos de ingreso, gasto e inversión, de la misma manera en que las empresas registran contablemente sus operaciones diarias, con el objetivo de disponer de la información que les permita conocer su situación en una fecha determinada y cuantificar sus operaciones realizadas en un periodo; en forma similar en que las instituciones públicas y las privadas que no tienen fines lucrativos llevan también un control detallado de sus movimientos, el país también contabiliza las cifras que reflejan su situación y evolución económica. Estas se refieren a la producción, consumo, ahorro, inversión, relaciones con el exterior y a las interrelaciones existentes entre los diferentes sectores generadores de bienes y servicios. La contabilidad económica nacional, es por lo tanto, el instrumento mediante el cual la Nación registra contablemente sus principales movimientos económicos.

Los sistemas de contabilidad económica nacional constituyen, hasta ahora, el esfuerzo más avanzado que se ha llevado a cabo para registrar, bajo criterios adecuados, las innumerables transacciones económicas que tienen lugar durante un periodo determinado entre las empresas, las familias y el gobierno, dentro del territorio de un país y con el resto del mundo.

Las cuentas nacionales son un registro contable de las transacciones realizadas por los distintos sectores de la economía en el cual se brinda una perspectiva global del sistema económico. Los esquemas contables sirven para organizar las nociones de la actividad económica con el fin de analizar y elaborar políticas y medir la actividad de un país en un período determinado. Por otro lado, el hecho de que diversos subtotales en las cuentas deban igualarse proporciona un mecanismo de control en cuanto a la consistencia recíproca que representan. Además, si es posible prever el comportamiento de algunas variables económicas clave, las identidades de las cuentas proveen una idea de cómo debe evolucionar la economía en su conjunto.

Las cuentas nacionales permiten conocer la estructura y forma en que esté operando la economía: qué se produce, cuánto se produce, para quién o para qué se produce, a qué se destina el ingreso, esto es, qué y cuánto se consume, cuánto se ahorra y cuánto se invierte.

El conocimiento de la estructura de la economía y su comportamiento resulta fundamental para la toma de decisiones y para la programación de actividades de los sectores público, privado y social del país, así como para evaluar el efecto posterior de esas acciones y decisiones.

Al conocer la magnitud del ingreso del país, las Cuentas Nacionales nos proporcionan elementos necesarios para asignar con mayor eficacia los recursos económicos disponibles, ya que posibilitan medir el esfuerzo de ahorro que lleva a cabo la sociedad en su conjunto, el consumo que realiza y el grado en que se fortalece el aparato productor de bienes y servicios como consecuencia de la formación de capital.

Si consideramos que las Cuentas Nacionales permiten conocer las múltiples relaciones económicas que se efectúan entre las personas, las empresas, el gobierno, y las instituciones Sin fines lucrativos, a través de la planeación se podrán tomar acciones y decisiones con mayor grado de certeza.

Para ello es necesario entender cómo los agentes actúan en la economía y cuáles son sus vinculaciones. Las cuentas nacionales son la aplicación en la práctica del llamado flujo circular del ingreso, por lo que se presenta un modelo simple del mismo donde se realizan algunos supuestos simplificadores de la realidad (ejemplo: mercados competitivos sin intervención del gobierno, éste sólo se financia con impuestos directos a las familias) con el objeto de ilustrar la idea general.

Los agentes económicos que actúan en el sistema económico se agrupan en sectores de acuerdo a las funciones que cumplen y los objetivos que persiguen. Así podemos distinguir:

a) Familias: Este sector está compuesto por los titulares de los factores productivos que venden o alquilan a las empresas para que puedan generar los bienes y servicios finales; percibiendo a cambio una retribución monetaria (YBI) que dedican en parte al consumo de bienes y servicios finales (Cf) o consumo presente y en parte al ahorro (Af) o consumo futuro. Una porción del ingreso recibido es destinado también a las obligaciones fiscales (T).

b) Empresas: Llevan a cabo el rol productivo de la economía, por lo cual necesita incurrir en gasto para la contratación de factores (valor agregado – VA) y distribuye el consumo abasteciendo los mercados y recibiendo como pago el valor de los bienes y servicios producidos dentro del país (producto interno bruto– PIB). Además capta fondos de los sectores superavitarios a través del mercado del crédito y realiza su gasto en inversión (IBI) destinado a aumentar el stock de capital de la economía.

c) Estado: Realiza gastos necesarios para desempeñar su actividad (G) comprando bienes y servicios, lo cual es financiado a través de la recaudación de impuestos (T) directos a las familias. Existen períodos en los cuales el sector es ahorrador de fondos (superávit) y otros en los cuales es deudor de fondos (deficitario).

d) Sector Externo: Un país se vincula con el resto de la comunidad internacional básicamente comprando (importaciones – M) y vendiendo (exportaciones – X) bienes y servicios finales. Pero también a través del flujo de fondos financieros cuando el ahorro del sector externo (Ae) se utiliza para financiar la inversión de un país.

Para construir un sistema de contabilidad económica nacional, al igual que ocurre con la contabilidad mercantil, se requiere la disposición previa de un conjunto de definiciones, clasificaciones y reglas prácticas para registrar las operaciones.

Entre los aspectos fundamentales que deben ser resueltos están los siguientes:

a) Definir las formas básicas de la actividad económica a que se van a referir: producción, ingreso, gasto, financiamiento y relaciones con el exterior.

b) Definir los tipos de actividad económica de donde provienen los bienes y servicios que se producen: agricultura, ganadería, explotación forestal, pesca, industria, comercio, transportes, servicios.

c) Definir los sectores institucionales en que se mostrarán las relaciones financieras de la economía: empresas públicas y privadas; hogares; gobierno y resto del mundo.

d) Definir el periodo de referencia de las cuentas: mes, trimestre, semestre, año.

e) Definir los criterios para valuar las transacciones y poder expresarlas en valores monetarios: precios corrientes; precios constantes; precios de productor; precios de usuario.

f) Definir el momento de registro de los hechos: al momento de la compra; al momento del uso; al momento del cambio de propiedad.

g) Definir la estructura de cuentas y los criterios para registrar en ellas los asientos contables, basándose sobre el principio de partida doble, donde cada transacción o grupo de transacciones se registra como ingreso y como gasto, es decir, como entrada y como salida.

h) Disponer de una amplia base informativa sobre los distintos hechos económicos. Es decir, se requiere de una infraestructura de estadística básica -censos, encuestas, registros administrativos- a partir de la cual, la aplicación del marco conceptual y contable -conceptos, sectores, clasificaciones- haga posible la medición de las variables que integran el Sistema.

Formas de Cálculo de las Cuentas Nacionales.

El punto de partida de los sistemas de cuentas nacionales es una descomposición dual del valor de la producción en sus usos y sus costos. El objetivo es valuar monetariamente la totalidad de los bienes y servicios producidos en la economía en un período determinado. Entendiendo la registración contable para medir el PIB y visualizando los distintos métodos de cálculo.

Método del gasto

En una economía sabemos que son producidos una gran variedad de bienes y servicios; pero no tiene sentido sumar cosas totalmente diferentes como toneladas de soja con cortes de pelo, por lo que necesitamos una unidad de cuenta que nos sirva para sumar indirectamente todos los bienes y servicios de una economía, esta función es cumplida por el dinero. Si las cantidades de cada bien y servicio son multiplicadas por su precio obtenemos el gasto total incurrido en dicho bien o servicio. Sumando todos los gastos realizados por los agentes económicos de todos los bienes producidos dentro de un país obtenemos el Gasto Bruto Interno (GBI) que visto del lado de las empresas es el Producto Interno Bruto a precios de mercado (PIBpm). Surge así la ecuación macro-económica fundamental:

PBIpm = GBI = Cf + IBI + G + X - M

Donde:Cf es el consumo de bienes y servicios efectuado por las familias (gasto de las familias)IBI es la inversión bruta, es decir el gasto efectuado por las empresas G es el consumo de bienes y servicios por parte del sector público X son las exportaciones, o sea el gasto de agentes extranjeros en la compra de bienes y servicios domésticos M las importaciones, es decir las compras de agentes nacionales de bienes y servicios producidos foráneamente

Método del ingreso

Nos preguntamos qué le da valor a los bienes y servicios producidos, para llevar adelante el proceso de producción las empresas necesitan contratar factores productivos, el valor de estos recursos en definitiva es el valor de los bienes y servicios finales. Este método permite obtener el Ingreso Bruto Interno (YBI) que se define como el valor total de los factores utilizados en el proceso productivo, medido por su costo para las empresas o bien por el valor de las retribuciones globales a los factores de producción internos.

YBI = Cf + Af + T

Donde:Cf es el consumo de bienes y servicios efectuado por las familias (gasto de las familias) Af es el ahorro efectuado por parte de las familias T es el monto destinado a impuestos directos

Para la elaboración de las Cuentas Nacionales se parte del estudio de los esquemas metodológicos y de la clasificación de los agentes económicos, las actividades y los gastos, por ejemplo, que han sido recomendados internacionalmente; sobre todo por parte de la Organización de las Naciones Unidas. Esos esquemas se adecuan a la disponibilidad de información y a la estructura económica propia de nuestro país.

Por otra parte, toda la información estadística proveniente de las distintas fuentes -censos, encuestas y registros administrativos mantenidos por instituciones de los sectores público, privado y social-, se confronta entre sí para conocer su congruencia y asimilarla al marco conceptual definido.

En aquellos casos en que ha sido necesario revisar estadísticas que en el esquema global no mantuvieran congruencia, con frecuencia se ha recurrido a la propia fuente para conocer con mayor detalle la información y estar en posibilidad de realizar las adecuaciones necesarias.

Estas labores hacen posible la revisión de la base estadística de que dispone el país para la integración de las cifras de la producción, el consumo intermedio y el valor agregado en los distintos tipos de actividad económica y de los componentes de la demanda final y las importaciones; esto permite, además, contar con buenas bases para realizar estas actividades en los años sucesivos y consolidar el grupo de trabajo al que corresponde esta responsabilidad.

Las Cuentas Nacionales de México están integradas por:

a) Una serie anual de Cuentas Consolidadas de la Nación;

b) Series Anuales de Cuentas de Producción, Consumo y Acumulación de Capital, por rama de actividad; y

c) Matrices de insumo producto para 1970; 1975; 1978 y 1980.

A su vez, la serie de Cuentas Consolidadas de la Nación está integrada por cuatro cuentas:

1. Cuenta de Producto y Gasto Interno Brutos;

2. Cuenta de Ingreso Nacional Disponible y su Asignación;

3. Cuenta de Acumulación y Financiamiento del Capital; y

4. Cuenta de Transacciones con el Exterior.

PRODUCTO Y GASTO INTERNO BRUTO

En que se utilizan para atender las necesidades derivadas del consumo de las familias y del gobierno; la ampliación y reposición de construcciones e instalaciones, maquinaria y equipo de trabajo; la ampliación o reducción de existencias y de la exportación. Las importaciones se restan con el fin de conocer exclusivamente el esfuerzo productivo llevado a cabo dentro de las fronteras del país. En la parte superior del mismo cuadro, se muestra la forma en que se distribuye el resultado del esfuerzo productivo representado por el producto interno bruto, entre el trabajo, el capital, el empresario y el gobierno.

INGRESO NACIONAL DISPONIBLE Y SU ASIGNACION

La cuenta del ingreso nacional disponible, como se expone en el cuadro en la parte inferior, presenta la forma en que se integra dicho ingreso a partir de los pagos a los factores de la producción como resultado de su esfuerzo productivo, que aparecen en la cuenta del producto y gasto interno bruto, y de los flujos netos (ingresos menos erogaciones) que provienen del resto del mundo por remuneraciones a los asalariados; pagos a la propiedad (intereses, regalías, rentas, dividendos y similares) y transferencias corrientes (donativos y ayudas, por ejemplo).

En esta cuenta 3 se muestra, en la parte superior, la forma en que el ingreso disponible se consume o se ahorra.

ACUMULACION Y FINANCIAMIENTO DE CAPITAL

Esta cuenta refleja los esfuerzos que realiza la sociedad en su conjunto, para ampliar su capacidad productiva de bienes y servicios.

La cuenta de acumulación y financiamiento del capital registra, como puede apreciarse en el cuadro, la acumulación de existencias, tanto de materias primas como de bienes de consumo y capital, así como las ampliaciones y reposiciones de estos últimos, que se están utilizando en la producción de bienes y servicios. Muestra también la forma en que se financia la acumulación de capital, mediante el ahorro y las asignaciones para depreciación de activos fijos, y registra los financiamientos otorgados o recibidos del resto del mundo.

TRANSACCIONES CORRIENTES CON EL EXTERIOR

La cuenta de transacciones corrientes con el exterior, como se aprecia en el cuadro, es el resultado de las operaciones corrientes del país con el resto del mundo. Por un lado, la cuenta muestra los ingresos que se obtiene por las exportaciones de bienes y servicios, la remuneración de asalariados, los pagos a la propiedad y transferencias corrientes y, por otro, las erogaciones que se hicieron para importar bienes y servicios, pagar a trabajadores del exterior, cubrir pagos a la propiedad y hacer transferencias corrientes. La diferencia entre los ingresos y las erogaciones permite ver el déficit o superávit del país en cuenta corriente. Esta cuenta guarda una relación estrecha con la de balanza de pagos, que es el medio que se utiliza para cuantificar la disponibilidad de divisas del país para hacer frente a sus compromisos con el exterior.

CUANTAS DE PRODUCCION

Las Cuentas de Producción por tipo de actividad económica tienen por finalidad mostrar, para cada actividad en que se ha subdividido para fines estadísticos el aparato productivo del país, el valor de los bienes y servicios producidos en un año, incluida la producción usada para autoconsumo, la de bienes secundarios y subproductos; así como el valor de los bienes y servicios que se utilizaron en su producción (materias primas, combustibles, electricidad, servicios financieros, servicios no financieros), y los pagos que se tuvieron que hacer para remunerar a la mano de obra asalariada, reponer el desgaste de los bienes de capital empleados, remunerar al empresario y a la mano de obra no asalariada y los impuestos indirectos que se tuvieron que transferir al gobierno menos los subsidios recibidos del mismo, para sufragar gastos corrientes.

Estas cuentas de producción, se construyen para 367 subgrupos de actividad económica. A partir de ellos se logra una agregación en 200 grupos y otra en 73 ramas de actividad que son las que se identifican en las Matrices de Insumo-Producto y en los cálculos a precios corrientes y constantes de 1980. Estos últimos son los que permiten apreciar la evolución de los volúmenes de producción de cada actividad, sin el efecto de los precios. A su vez, las 73 ramas se agrupan en nueve grandes divisiones que facilitan el análisis general de la economía. La gráfica siguiente presenta como ejemplo, la Cuenta de Producción de la Gran División 3, Industria Manufacturera.

VALOR BRUTO DE LA PRODUCCION

Este concepto representa la suma total del valor de los bienes y servicios producidos por una sociedad, independientemente de que se trate de insumos -es decir, bienes intermedios que se utilizan en el proceso productivo- o de artículos que se destinan al usuario final. Por tanto, incluye el valor de todos los productos sin considerar si son de demanda intermedia o de demanda final.

Dentro del valor bruto de la producción se incluyen los artículos para autoconsumo -bienes que produce una unidad y ella misma consume- así como los bienes que intercambian distintas unidades de producción o establecimientos de una misma empresa como es el caso del petróleo crudo que se insume en procesos de refinación. También forma parte de este concepto la fabricación de activos fijos (construcciones, maquinaria y equipo) para uso propio de cada unidad productiva.

Frecuentemente se confunde el Valor Bruto de la Producción con el término de Producto Interno Bruto. La diferencia entre ambos consiste en que para estimar el Producto Interno Bruto de un sector, se le restan al Valor Bruto de la Producción las compras que ese sector hizo a otros productores de bienes o servicios para llevar a cabo, su proceso productivo.

EL PRODUCTO INTERNO BRUTO

El Producto Interno Bruto es la suma de los valores monetarios de los bienes y servicios producidos por un país en un año; para obtener esa suma es necesario evitar que se incurra en una duplicación derivada de las operaciones de compra-venta que existen entre los diferentes productores. Por ejemplo; para producir una pieza de pan, debió haberse producido previamente la harina que compró el fabricante de pan y a su vez, en una etapa anterior, debió haberse producido el trigo. En cada una de sus etapas se fue realizando un esfuerzo de producción (en la agricultura el trigo, en el molino la harina, y en la fábrica de pan el producto final).

En cada una de esas etapas se fue agregando valor. Para obtener el Producto Interno Bruto se consideran solamente los valores que se fueron adicionando en cada una de las fases. A esos incrementos de valor se les denomina precisamente "Valor agregado". La suma de valores agregados, es lo que constituye el Producto Interno Bruto. Lo anterior se puede ejemplificar hipotéticamente, de la siguiente manera.

Los 450 del ejemplo constituyen lo que para fines de las Cuentas Nacionales es el Valor Bruto de la Producción, mientras que la suma de los valores agregados (200), representan el Producto Interno Bruto. La diferencia entre ambos (250) representa el consumo intermedio (100 de venta del agricultor al molino y 150 de ventas del molino al fabricante del pan).

EL VALOR AGREGADO

El Valor Agregado, también denominado Producto Interno Bruto, es uno de los indicadores m s importantes para evaluar la actividad económica, ya sea de un sector en especial o de toda la economía.

Para calcular el Valor Agregado se resta al valor de la producción el de los bienes y servicios de consumo intermedio. Así, los bienes y servicios utilizados en el proceso productivo, al ser transformados, adquieren un valor superior; a esta diferencia en el valor se le llama Valor Agregado.

También puede calcularse sumando los pagos a los factores de la producción; es decir la remuneración a los empleados, el consumo de capital fijo, el excedente de operación (pagos a la mano de obra no asalariada; los intereses, regalías y utilidades y las remuneraciones a los empresarios) y los impuestos indirectos deducidos los subsidios que concede el gobierno.

EL GASTO INTERNO BRUTO

El concepto de Gasto Interno Bruto está compuesto por las adquisiciones por parte de los agentes económicos, de los bienes y servicios generados en una economía, en un periodo determinado, clasificados como bienes de consumo e inversión.

El Gasto Interno Bruto, representa la suma de las erogaciones efectuadas por las administraciones públicas, en todos los niveles de gobierno, para adquirir bienes y servicios, incluyendo la retribución de sus asalariados; los gastos de consumo final desarrollados por las unidades familiares; la variación de existencias o sea los cambios registrados durante el año en el nivel de inventarios de las empresas; las adiciones de maquinaria y equipo, construcciones y ganado para reproducción, y las ventas de mercancías y servicios al exterior, deduciendo a esa suma las cantidades correspondientes a las importaciones del país.

EL INGRESO NACIONAL DISPONIBLE

Este concepto representa el flujo de ingresos que reciben los obreros y empleados; los pagos a la propiedad como son los intereses, regalías, rentas, dividendos y similares y las transferencias corrientes, tales como donativos y ayudas.

Adicionalmente, se considera la parte de los ingresos que se transfieren al Estado en la forma de impuestos a la producción y al comercio, los que comúnmente se denominan impuestos indirectos, menos el monto de los subsidios otorgados por el Estado, para sufragar gastos corrientes.

Para calcular este concepto se excluyen los pagos a los factores productivos considerados como no nacionales, tales como los salarios, dividendos o intereses pagados al extranjero. Por otra parte, dentro del ingreso nacional, se incluyen las percepciones de instituciones o de personas nacionales provenientes de otros países.

UTILIZACION TOTAL

Este concepto se define como el valor de las compras realizadas por las empresas, las familias y el gobierno, de los bienes y servicios producidos por la economía m s los importados en un periodo determinado.

El Sistema de Cuentas Nacionales desglosa la demanda total en dos grandes rubros, de acuerdo a la función económica que realicen los compradores. Dichos rubros son la demanda intermedia y la demanda final.

La demanda intermedia está constituida por las compras de materias primas, productos intermedios, materiales de oficina y servicios que se emplean directamente en los procesos productivos. La demanda intermedia es ejercida en su mayor parte por las empresas industriales, comerciales, y de servicios al desarrollar las actividades propias de su giro.

La demanda final está integrada por las compras que realizan los consumidores finales de los bienes y servicios producidos por las unidades productivas. El Sistema de Cuentas Nacionales considera como demandantes finales las compras de las familias y del Gobierno, así como las exportaciones. También se incluye en este rubro la variación de existencias y la formación bruta de capital.

La característica fundamental de los demandantes finales es que compran los bienes y servicios para satisfacer sus propias necesidades, mientras que los demandantes intermedios adquieren los bienes para transformarlos o enajenarlos en alguna de las etapas del proceso de producción o distribución.

La característica de los bienes y servicios producidos determinan la proporción de las ventas que se destinan a la demanda intermedia y a la demanda final. Entre los sectores que dirigen casi la totalidad de su producción a la demanda intermedia, cabe señalar la petroquímica básica, la elaboración de resinas sintéticas y la elaboración de alimentos para animales. En cambio la industria de la construcción y el sector de servicios educativos destinan la totalidad de su producción a la demanda final. En el primer caso se trata de un sector que produce activos fijos que representan formación bruta de capital y en el segundo, constituye un servicio que beneficia directamente a los educandos.

OFERTA TOTAL

La oferta total está compuesta por la producción interna bruta de bienes y servicios de todos los sectores -primario, secundario y terciario- m s las importaciones.

En otras palabras es el conjunto de bienes y servicios producidos internamente o en el exterior, del cual dispone el país para satisfacer sus necesidades de consumo, formación de capital y exportaciones. Para fines de cuentas nacionales, la oferta global equivale cuantitativamente a la demanda global.

CONSUMO

Este concepto comprende las adquisiciones de bienes y servicios de la administración pública y de los hogares destinadas a la satisfacción de sus necesidades inmediatas. De esta manera, el gasto de consumo final de la administración pública comprende el gasto corriente total del gobierno en todas sus competencias, incluyendo la compra de bienes y servicios y los gastos de sueldos por prestar servicios médicos, educativos, administrativos y para fines militares.

Por su parte, los gastos privados de consumo final constituyen las compras de bienes, cualquiera que sea su durabilidad y de servicios, hechos en el mercado interior por las unidades familiares y las instituciones privadas sin fines de lucro.

Son ejemplo típico de estos gastos los relativos a la alimentación, bebidas y tabaco; vestuario y calzado; alquileres; esparcimientos y diversiones.

FORMACION BRUTA DE CAPITAL

Este concepto comprende dos aspectos importantes. Por una parte, el aumento o disminución en inventarios de materiales y suministros, productos y bienes acabados que se encuentran en poder de las industrias y los productores, los que en conjunto representan las llamadas existencias. Por otra, la formación bruta de capital fijo, que se refiere al incremento de los activos fijos o capital fijo durante un periodo determinado, que comprende generalmente a un año y se origina en el sector público o privado.

Los activos fijos o capital fijo están constituidos por los bienes duraderos existentes en un momento dado, capaces de producir otros bienes y servicios, y tienen una vida útil de un año o más. Dentro de ellos se consideran la maquinaria y equipo de producción, edificios, construcciones y obras, equipo de transporte y otros activos fijos tangibles.

En la formación de capital fijo, se incluyen, además de las adiciones a los activos señalados, las mejoras que se hacen a los bienes y que están destinadas a prolongar su vida útil o su capacidad de producción.

Por lo que se refiere a los bienes adquiridos en el interior del país, la formación de capital fijo incluye solamente las adquisiciones de bienes nuevos, ya que la compra de los usados no significa ninguna adición a los activos existentes en el país, sino sólo un cambio de propietario. En cuanto a las importaciones, la formación de capital fijo incluye tanto la adquisición de bienes nuevos como de segunda mano.

Cuando se habla de formación bruta de capital fijo, no se restan las reservas que las empresas constituyen para hacer frente al consumo de capital registrado durante el periodo de estudio.

El consumo de capital se refiere a las reservas de depreciación que las unidades productivas crean para reemplazar el capital fijo desgastado en el proceso de producción durante un periodo dado, generalmente un año.

Este concepto se basa en la vida económica prevista para cada bien, y tiene por objeto cubrir la pérdida de su valor por obsolescencia (antigüedad o desuso), debido a daños accidentales normales, y al uso o desgaste también normales. Las reservas que se forman en las empresas para cubrir el consumo de capital fijo son una importante fuente de financiamiento de las nuevas inversiones.

INSUMO

Las unidades económicas necesitan combinar tres elementos para realizar sus actividades productivas; el capital, constituido por maquinaria, equipo y construcciones; el trabajo y los productos que se transforman en el propio proceso productivo, como son las materias primas, los combustibles y la energía eléctrica.

Los productos adquiridos por las unidades económicas y que, con el trabajo humano y el de las m quinas se transforman en otro artículo con un valor mayor, constituyen los insumos.

En este sentido, el trigo representa un insumo para la industria molinera, ya que lo requiere del agricultor y lo transforma en un nuevo producto: harina, la cual tiene un mayor valor que el grano. A su vez, la harina representa un insumo para la industria panificadora, dado que la adquiere de los molinos para transformarla en piezas de pan, cobrando éstas un valor superior, que al ser adquiridas por los individuos para su alimentación, constituyen un producto de consumo final.

Para que un producto sea considerado como un insumo o un artículo de consumo final, debe considerarse el uso que se hará de él. De esta forma, la captura de especies marinas cuando son adquiridas por las familias para su alimentación se consideran productos de consumo final; pero si las mismas especies se transforman para elaborar los nutrientes que requiere la actividad ganadera, por ejemplo, se convierten en un insumo de la industria productora de alimentos balanceados.

En este aspecto, las Cuentas Nacionales registran el valor total de las compras y ventas de insumos que realizan las actividades económicas del país; a este concepto se le denomina "demanda intermedia" o "consumo intermedio".

SUPERAVIT BRUTO O EXCEDENTE DE OPERACION

Este concepto comprende los pagos a la propiedad (intereses, regalías y utilidades) y las remuneraciones a los empresarios, así como los pagos a la mano de obra no asalariada.

Se obtiene de restar al Producto Interno Bruto, la remuneración de asalariados, el consumo de capital fijo y los impuestos indirectos (deducidos los subsidios).

IMPUESTOS INDIRECTOS

Son los gravámenes establecidos por las autoridades públicas sobre la producción, venta, compra o uso de bienes y servicios, y que los productores cargan a los gastos de producción.

Generalmente este tipo de impuestos son transladados por los productores, comerciantes y prestadores de servicios al público comprador. Como ejemplo de ellos están los impuestos y derechos establecidos sobre la importación, al valor agregado, los espectáculos y licencias comerciales.

No se consideran dentro de este tipo de impuestos los ingresos de las autoridades públicas por concepto de impuesto sobre la renta, contribuciones de seguridad social o multas.

SUBSIDIO

El Sistema de Cuentas Nacionales considera básicamente como subsidio, las donaciones o transferencias que reciben las empresas públicas o privadas por parte de las administraciones públicas, sin contraprestación alguna.

Cabe señalar que el destino de la transferencia constituye el criterio básico para considerarla como subsidio o no. Cuando la transferencia tiene como finalidad sufragar parte de los gastos de producción (corrientes) de las empresas se considera como un subsidio, pero si se destina a su programa de inversiones no se clasifica como subsidio.

Esta consideración parte del supuesto de que la transferencia se proporciona a las empresas públicas para compensar pérdidas de operación, que en la mayoría de los casos son consecuencia de la política oficial de mantener sus precios relativamente estables, lo que impide cubrir la totalidad de sus costos de producción.

También se consideran como subsidios las donaciones corrientes que la administración pública proporciona a las empresas privadas, incrementando los ingresos que perciben estas unidades económicas por su producción.

LOS PRECIOS CONSTANTES

La valuación a precios corrientes de cualquier aspecto económico significa que los resultados numéricos que lo expresan se encuentran calculados a los precios vigentes en cada año. Esta valuación confiere homogeneidad a las magnitudes de bienes y servicios, permite su agregación en clasificaciones de distinta índole, así como relaciones de equivalencias con otros fenómenos.

AÑO BASE 1980

Para el periodo 1980 - 1986 la tasa de crecimiento acumulativo anual es de 0.9% en los cálculos con base en 1980 y de 0.7% en los de base 1970, pero cuando se comparan las tasas de crecimiento de las grandes divisiones del PIB se tienen mayores diferencias, que responden a variables reales y metodológicas.

MATRIZ DE INSUMO-PRODUCTO

La Matriz de Insumo-Producto se debe considerar como una extensión de las cuentas de producción, consumo y formación de capital de la economía, donde la parte referida a la demanda intermedia se detalla para hacer explícitas las relaciones de abastecimiento y uso de bienes y servicios que se dan entre las diferentes actividades económicas que participan en la producción interna. A su vez, también muestra la parte de la producción que se destina al abastecimiento de la demanda final: consumo privado, consumo de gobierno, inversión interna o formación bruta de capital fijo, variación de existencias y exportaciones.

CUENTAS POR SECTORES INSTITUCIONALES

- Definición de los sectores Institucionales

Una unidad institucional se define como una entidad económica que tiene capacidad para:

- Realizar actividades económicas y efectuar transacciones con otras entidades.

- Poseer activos y contraer pasivos.

Las unidades se agrupan en sectores que son:

- Sector de sociedades no financieras.- Se encuentra delimitado por las sociedades o empresas no financieras residentes en el país. También se incluyen las cuasi sociedades, donde su operación es autónoma e independiente de sus propietarios.

Esta integrado por sociedades no financieras publicas y privadas.

La función principal de este sector es la de producir bienes y servicios no financieros para su venta en el mercado, siendo sus recursos principales los ingresos procedentes por la venta de su producción de bienes o servicios.

- Sector de sociedades financieras.- Realizan actividades de intermediación financiera o facilitan su realización.

Este sector opera captando fondos de los sectores ahorradores para transformarlos y reordenarlos de modo tal que se adapten a las demandas de los prestatarios.

Los principales usos de este sector son el consumo intermedio, las remuneraciones de asalariados, el pago de impuestos, indemnizaciones en inversión fija bruta.

- Sector gobierno general.-Su función principal es suministrar bienes y servicios no de mercado, para los individuos como para la comunidad en su conjunto. También realiza acciones de redistribución del ingreso mediante los impuestos, subsidios y transferencias.

Sus principales recursos provienen de impuestos corrientes y al ingreso, derechos, productos, aprovechamientos y contribuciones sociales.

Esta conformado por subsectores:

- Gobierno central

- Gobierno local

- Seguridad social

- Sector de hogares.-Pueden desarrollar cualquier clase de actividad económica.

Distingue entre hogares consumidores, en donde se considera a toda la población residente en el país y hogares productores que poseen empresas no constituidas en sociedad.

- Sector de instituciones privadas sin fines de lucro que sirven a los hogares.-constituido por las instituciones residentes que proporcionan a los hogares bienes y servicios no de mercado, es decir gratuitamente o a precios económicamente no significativos.

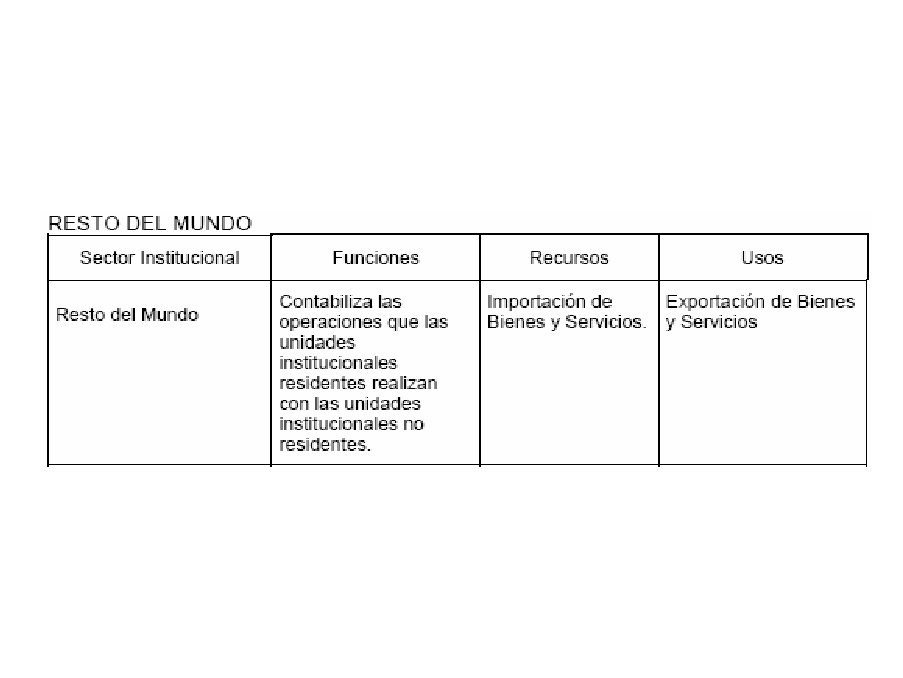

- Resto del mundo

- Cuentas económicas por sector institucional

- Cuenta de bienes y serviciosUsosRecursosConsumo intermedioProducción (a precios básicos)Consumo finalImpuestos a los productos y las importacionesFormación bruta de capital(-)subsidios a los productos y las importacionesExportación de bienes y serviciosImportación de bienes y servicios

La producción se clasifica en tres tipos:- Producción de mercado.- se vende a precios significativamente económicos

- Producción para uso final propio.-bienes y servicios que el propietario retiene para su propio uso.

- Otra producción no de mercado.-bienes y servicios producidos por las instituciones privadas sin fines de lucro.

- Cuentas de producción por sector institucionalUsosRecursosConsumo intermedioProducción (a precios básicos)De mercadoPara uso final propioOtra no de mercadoValor agregado(a precios básicos)

- Cuenta de generación del ingreso por sector institucionalusosrecursosRemuneración de asalariadosValor agregadoOtros impuestos a la producciónOtros subsidios a la producciónExcedente de operaciónIngreso mixto

- Cuentas de asignación del ingreso primario por sector institucional.- se habla delas unidades institucionales en su carácter de perceptoras de ingreso primario, que consiste en el excedente de operación, el ingreso mixto, las remuneraciones que perciben los asalariados, el excedente de operación, etc.

- Cuenta de distribución secundaria del ingreso por sector institucional.- esta cuenta describe las transferencias corrientes en dinero pagadas y cobradas y permite conocer como se conforma el ingreso disponible, que s el monto máximo que un sector puede utilizar para consumir y ahorrar.

- Cuenta de redistribución del ingreso en especie.-es pertinente para tres sectores institucionales: Gobierno, IPSFLH y hogares. es una cuenta alternativa.

Las transferencias sociales en especie se financian mediante impuestos, por contribuciones de la seguridad social, otros recursos gubernamentales y transferencias y aportaciones del resto de sectores.- Cuenta de utilización del ingreso disponible por sector institucional.- Indica como se asigna el ingreso disponible (o el ajustado) entre el consumo final y el ahorro.

usosrecursosConsumo finalIngreso disponibleahorro

Las seis cuentas anteriores denominadas cuentas corrientes, proveen información sobre la forma en que la producción de cada sector institucional genera ingreso primario.Cuentas de acumulaciónCuentas de capital y Cuenta financiera.- Cuenta de capital.-registra las transacciones asociadas a las adquisiciones de activos no financieros y el financiamiento de estas mediante el ahorro y las transferencias de capital.

Si un sector obtiene una diferencia positiva entre la variación de activos y pasivos, a esta se le denomina Préstamo neto, pero si la suma de ambas fuentes de financiamiento no resultaran suficientes para cubrir los bienes de capital adquirido el sector incurriría en un Endeudamiento neto.- Cuenta financiera.- muestra las transacciones con activos y pasivos financieros que realizan las unidades institucionales con el propósito de financiar la formación bruta del capital.

- Matriz de flujo de fondos.- Permiten identificar por tipo de obligación los movimientos financieros relacionados con la adquisición de activos o emisión de pasivos.

- Resumen de los saldos contables y de los agregados para la economía en su conjunto.

Cuenta Por sector institucional Para la economía en su conjunto Cuenta de producción Valor agregado Producto interno bruto Cuenta de generación del ingreso Excedente de operación y/o ingreso mixto Excedente de operación e ingreso mixto Cuenta d asignación del ingreso primario Ingresos primarios Ingreso nacional Cuenta de distribución secundaria del ingreso ingresos disponibles Ingreso disponible Cuenta de redistribución del ingreso en especie Ingreso disponible ajustado Ingreso disponible ajustado Cuenta de utilización del ingreso disponible Ahorro por sector institucional (+) ahorro externo Ahorro interno ahorro total Cuenta de capital Préstamo neto (+)/endeudamiento neto (-) Préstamo neto (+)/endeudamiento neto (-)= saldo en cuenta corriente de la balanza de pagos Cuenta financiera Préstamo neto (+)/endeudamiento neto (-) Préstamo neto (+)/endeudamiento neto (-)=saldo en cuenta corriente de la balanza de pagos

Sitio web de esta imagen

abc.es

No hay comentarios:

Publicar un comentario